从上线两周年时公布的3600亿累计发放贷款总额,到2019年末的累计3.7万亿发放贷款总额,微粒贷正在成为消费金融领域一股强劲的力量。

撰文 | 张浩东

出品 | 支付百科

前不久微粒贷因一场营销活动刷爆朋友圈,由于活动被叫停,这场活动并未能给微粒贷带来多少有效用户,即便如此,微粒贷累计用户数也已经超过2800万。

近日,微众银行披露2019年年报,年报显示,微众银行2019年实现净利润39.5亿元,此外财报透露,微粒贷累计放款额超3.7万亿元,放款总额仍在高速增长。

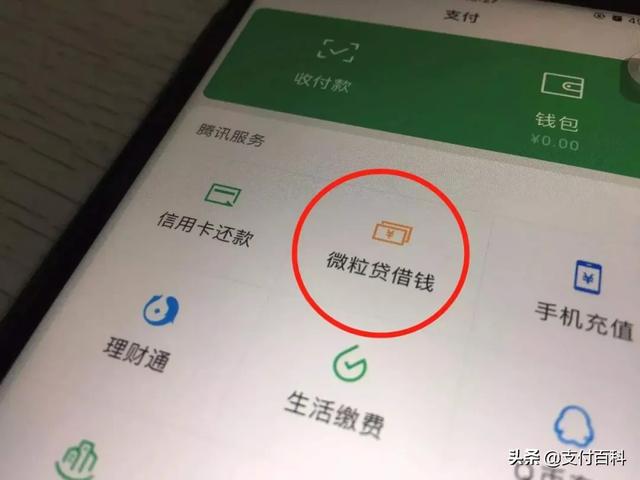

微信上的借款产品,最重要的便是微粒贷,微粒贷不仅在微信产品体系中占据举足轻重的位置,也是微信开拓消费金融领域的关键砝码。

早在2015年5月,微粒贷就已上线,初期暂时植入在QQ钱包内,2015年9月,正式入驻微信钱包,自上线开始,微粒贷便采用白名单邀请制,用户无法主动申请开通,在这样的背景下,微粒贷累计用户依然超过了2800万。

从上线到2019年末,四年时间里,微粒贷为分布在全国31个省近600座城市的用户,发放贷款笔数超4.6亿笔,累计放款额超过3.7万亿元。「支付百科」经过推算得知,微粒贷平均每笔贷款数额超过8000元。

财报显示,微粒贷突破了2800万用户数,这足以看出目前微粒贷在消费金融领域的市场占有率,处于不断优化测试产品降低使用门槛的微粒贷,一旦未来开通规则发生变化,用户如果可主动选择开通,微粒贷的规模还将进一步扩大。

从消费贷款体量上来看,微众银行已超过国内多家银行,而微粒贷作为微众银行旗下的代表性产品,如今已有包括北京银行、江西银行、浙江稠州商业银行等众多资金方。

经过多年的用户累积,微粒贷的用户数据、风控模型已经逐渐完善,依托手机QQ和微信两大流量平台,微粒贷完成了对许多消费借贷产品的弯道超车。

就目前微粒贷的累计放贷金额来看,市面上能与之匹配的互联网借贷产品就只有借呗了,蚂蚁借呗的累计放贷规模也早已在万亿级别。

2019年11月,微众银行还与持牌金融消费机构共同推出了一款叫“小鹅花钱”的个人消费信贷产品,一半资金可提现,一半资金可用于微信支付,从功能上看像是微信版的“花呗 借呗”。

据「支付百科」了解,目前,微粒贷给用户的授信额度最高为30万元,依据个人综合情况而异,大多数用户都是几千的额度。

微粒贷称只有信用记录良好且受微众银行官方邀请的用户才能开通。换句话说就是,只有通过了微众银行风控的用户,才能看到申请入口。

类似信用卡,微粒贷的放款方为银行,因此对用户的征信有较高的要求,微粒贷的贷款、还款、逾期等情况也会上传到央行征信系统。其实不仅是微粒贷,使用蚂蚁花呗同样会上征信。

上征信并不意味着用户的征信有不好的记录,即使我们办理使用信用卡,也会有相应的借贷、还款记录,只要按时还款,并不会因此产生逾期,也不会影响用户在其它银行的贷款。

曾有读者向「支付百科」表示,此前其曾在微粒贷上借了一笔钱,后因个人原因未能按时还款,在这之后又去申请了银行信用卡,所有资料填写完成后,最终却未能通过银行审核,而这主要是因为逾期还款造成的。

除银行系统之外,目前微粒贷、京东白条、蚂蚁借呗、苏宁任性付等常见产品都已经接入了征信系统,微粒贷在征信监管方面很严,每借一笔贷款都会上征信,若用户不能按时还款,将产生负面征信记录。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。